灑錢四萬億,真是後患無窮!

作者 / 韓非

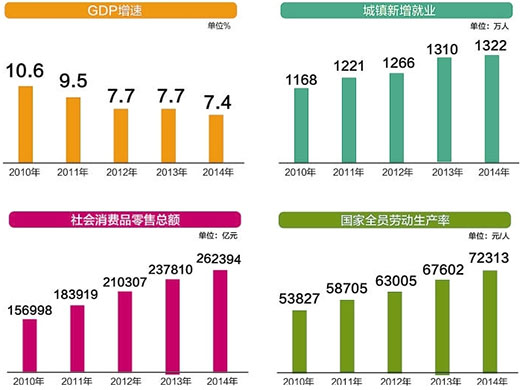

2008年全球金融海嘯時,中國政府為躲避衰退,在二、三個月間,倉促擬定四萬億人民幣經濟刺激方案,硬把即將到來的衰退,拉拔成GDP成長二位數字的火紅經濟,多少世人稱羨。當時某中國金融官員很有信心地說:我們不用再從華爾街學習甚麼?好景不常,幾年風光後,經濟成長率急速而持續掉落,今年幾乎翻落百分之七的「山海關」。看來這灑錢四萬億,真是後患無窮!

這故事到底從何說起?錢不都是灑到有名有姓的國營企業和地方政府所謂的「投資平台」公司;不是蓋了不少鋼鐡廠、水泥廠、新市鎮;建了多少機場、公路、觀光飯店、高爾夫球場;還有更振奮人心的多少的中國「子彈號」,號稱是擁有最長高速鐵路的國家。

東看西看這些投資都對,是國家重要建設,有益國計民生。那麼這鋼鐵產量世界第一、水泥產量世界第一、蓋大樓速度及總量世界第一、高速鐵路總長度也是世界第一的國度,怎麼會GDP直直落,漸漸地和沒落的帝國看齊!難道投資帶動成長的策略有問題?難道「總體的需求」不能夠用政府的刺激經濟的計劃來帶動?難道政府大有為的投資,到頭來只會是過剩的產能、過多的庫存;假性的市場不在,營運困難,債台高築。

中國習慣於計劃經濟的決策官員,最容易學總體經濟的名目和手法,尤其是凱因斯經濟學。卻忽略「總體經濟」的名目,是要以「個體經濟」的實質來填空:個體的相對重量、加權統計的總和才是總體名目的內容。總體性、雨露均霑的作法,是無法解決問題。例如,我們總體上常說利率應如何?以為抓對了利率,總體適用。事實上,利率需經過無數個體的財務狀況的鑑價(pricing),它的統計總和,才是真該有的利率:它是平衡狀態下的一個自然值。

自由市場會自動對經濟個體做一鑑價的動作,且依時改變,這是市場動力學。以操弄總體經濟,沒有在個體經濟下,用市場動力對個別企業作鑑價程序,絶不會認識到總體性正確的利率。不管你如何用利率,操弄經濟,到頭來還是會回歸到市場動力的「自然率」。

瞭解經濟個體的財務,對總體經濟名目的重要性,我們需瞭解個體企業的財務狀況。基本上它可分成三類:

A類(沒風險的):企業的收益可降低債務及支付債務利息。

B類(投機性的):企業的收益只可支付債務利息。

C類(龐氏的(Ponzi)):企業的收益旣不能支付債務利息,更別說償還債務本金。

從2013年以來,地方政府的負債增加50%。看來2008年這四萬億,雨露均霑,多數灑到B類和C類的國營企業和地方政府「投資平台」上。它們要擔負債務增加的責任。錢不會因對的利率而自動投入對的公司。事實上正相反,營運效能低,最不該投入資金的公司,常是最積極努力吸收資金:這在經濟學上,稱作「逆反效應」。在金融銀行不自由、國有化的國度裏,這現象最容易發生:國有銀行貨款給國營企業,天經地義!管它資金是不是會走入實體經濟?是不是借債養債,是不是用來炒作泡沫股市或房市!

當地方政府擁有土地不再有人垂涎,它的債務如何處理?讓它破產造成經濟雪崩?而同時,較有效率民間企業卻告賃無門,只能向民間互助會或影子銀行(地下銀行)告賃,支付甚高利率,營運困難,這不就是反淘汰!

中國事實上,是有兩個經濟體,一個是國營企業體,另一個是民營企業體,中間隔著半透膜,各有各的市場機制。李克強總理說要透明,要強化市場機制。我們不知道他是甚麼意思?因為照他所說,是要建立一個統一的市場機制,不管國營或民營企業,都有同樣的立足點,接受同樣市場動力學的考驗:錢該往那個企業走,就往那裏走?可能嗎?

黨中央領導班底雖有政治意志,清算國營企業的鐵道幫、石油幫、銀行幫、山西煤幫上層領導的貪腐,有誰敢去動搖黨國體制?敢去動中國本色的社會主義體制?敢讓一些國營企業、地方政府破產,清出空間讓民營企業進入?難道當前中國經濟發展所面臨的困難,起因於貪官污吏?不是結構?不是因結構而後貪腐充斥?

打擊貪腐不是打擊到真正經濟遭困的要害!中國政府有許多達人,例如人民銀行行長就含蓄地、顧左右而言他,說出不同意見。他說:中國的利率還很高,四到五百分比,不接近零利率,我們有寬闊運用空間。意思是說:方向雖然不對,但我們仍有本錢,下重手、服猛藥,再看看!

看看領導們下的藥方:

(1)兩次降低準備金及利率,鼓勵銀行放款。

(2)允許地方政府、國企發行長期債券以替代到期、短期高率債券。銀行可以此長期債券作抵押,向人民銀行要求低利貼現,活化資金流動。

(3)寬鬆買房的優惠限制。

(4)定向融資(只針對民營、中型、微型企業)。

(5)維持人民幣高匯率:降低資金外流趨勢、減低美金為基準的債務水平,鼓勵內需進口。

(6)推展絲路經濟帶、亞投行:為因過度投資而產能、庫存浮漲的鋼鐵、水泥、機電、鐵道、港口、土建業,找尋海外市場。

(7)散發利多消息,鼓動股票、債市,用民資買單,讓經營不善、債務沈重的國營、地方政府企業脫困。

這些藥方能成功嗎?是不是只治標而不治本。能維持GDP起碼百分之七的成長率嗎?假如所謂的「新常態」的增長率是低於七,是六是五?怎麼能讓新生代的青年充分就業?是不是要被迫改造經濟結構,因而衝擊到政治體。這是四分之一人類的國家!到時如何「維穏」?是不是又有人要「唱紅打黑」!還是無奈再灑四萬億、中國式的「量化寬鬆」,先有個幾年呼吸寬鬆的時間再說,以後呢?凱因斯不是說過:到時我們都死了!想到此,中南海的大家長們會不會身體發冷?