為今之計,政府要將財經目標從重視出走的台商財團轉移到國內生產事業,獎勵創新、營造有利外銷的環境

作者 / 楊鴻江

近年來,台灣年輕人的薪資,上不足以事父母,下不足以養妻兒,怪不得1/3不敢結婚;同時中產階級正在逐漸消失,退休人員除軍公教外,大部分吃老本,只好拿房地產抵押給銀行,才能勉強過日,而政府自633跳票以來,對此束手無策。

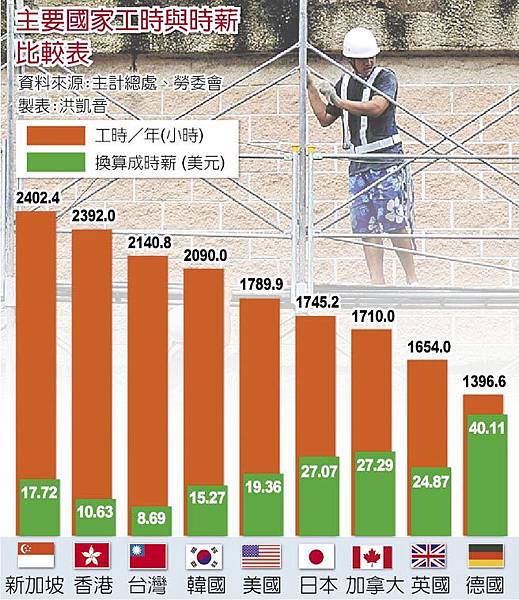

二十年前,南韓經濟遠遠落後台灣,要來台取經。如今,主客易勢,成為台灣經濟的勁敵。主要原因是兩國財經當局及企業家的經營思維差異:南韓重視企業研發和加強附加價值,留住產業在本國。台灣則追求如何減低成本:例如鴻海以低單價打敗同業,囊括市場,再壓縮下游的配合廠商的利潤,如果在台經營獲利減少就再進一步整廠遷移工資更低的中國,結果台灣失去技術、資金、工作機會。當然,韓、日也有企業外移到中國的情形,然而,資金回流60%,台灣只有10%,而且將近有能力消費的精英人才約100萬人長年在中國,也將會在那裡落地生根。

另一方面,中央銀行的錯誤貨幣政策,使情況更加惡化。台灣的內需市場小,以外銷為導向,這幾年薪資和16年前相比,不升反降之原因在強勢台幣,造成接單困難,無法和韓日幣值大幅貶值來抗衡,以致企業界無法獲利足以調整職工的薪資,也是迫使企業出走之原因之一。央行迷信台灣佔世界排名第5大外匯,表面好看,實則有害本國生產外銷產業。唯一對生產外移在台開信用狀的台商有利,可是這部分的利益全歸資本家及中國工人。

過去,政府一直倚賴一些產業外移的財團,希望這些產業外移財團能鮭魚返鄉來回饋母國,這是不切實際想法,因為主客觀因素都不容許這些產業外移財團這麼做,這不是愛台不愛台的問題,主要因為台灣已經沒有那種產業的生態環境,即使中國的工資生產成本使台商無法負擔,就生產經營的考慮,台商會轉移到人工更便宜的東南亞,也不會返回台灣。只有天真的馬政府搞了一堆的優惠,吸引像頂新財團回來,結果引狼入室,他們目的不是發展生產工業,而是炒房地產、股票、圈地變更地目、取得兩岸貿易特權——再度重創台灣的經濟環境。

為今之計,政府要將財經目標從重視出走的台商財團轉移到國內生產事業,獎勵創新、營造有利外銷的環境,減少重污染的石化工業,扶植醫療企業、生物科技、農技精緻農業、發展觀光產業、文化事業等等比較強項,務必要使本國企業界有獲利才有能力提升勞工薪資,人民富裕,國家才會強大,如英國經濟學家亞當斯密在國富論所說:民富即國富,國富則國強,未聞民窮而國強。據此看來,中央銀行坐擁世界排名第5大外匯,卻無助台灣人民生活的提升,對比日本安倍首相大幅貶值日幣,我國中央銀行長久以來的強勢貨幣政策是造成台灣人民薪資停滯,生活惡化的主要原因。

Hello there! Quick question that’s totally off topic. Do you know how to make your site mobile friendly?

My weblog looks weird when viewing from my iphone 4. I’m trying

to find a template or plugin that might be able to fix this issue.

If you have any recommendations, please share.

Thank you!