若是為了個人財務自由,中飽私囊,壟斷市場,而罔顧居住正義,這就是一種投機。

作者 / 常山七次郎

在長久以來資本主義的鼓吹之下,人類變的很喜歡投資,而在台灣,結合了有土斯有才的觀念,台灣人最喜歡的投資標的就是不動產。

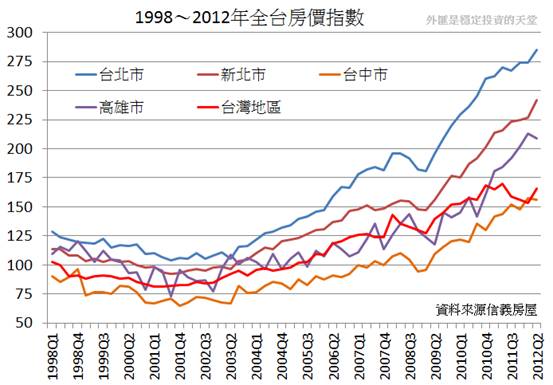

近幾年來台灣的不動產價格漲幅驚人,尤其是以台北市與新北市為最。

當然其他的大都會區也不能小覷,從1998年至今,幾乎只要有地有房的人,身價都漲了雙倍以上。

而不動產有其「壟斷性」,因為不動產不能隨意搬動,住戶只能與其附近的住戶做價格競爭,要是附近的居民有志一同提高價格,想要添購房屋者也只能忍痛掏出對應的資金。

在想要獲得個人財務自由的理想作祟之下,炒房成就了多少資產階級的發財夢。

建商都市計劃蓋大量新屋,配合待銷與仲介業者銷售,甚至有投資客開班授課,聚眾合資一起來拉抬一個地區的不動產售價。

在買與賣之間,每一次的轉手都沒有人想要損失,於是就吹出了巨大的房市泡沫。

在台北市的中產年輕人,若不靠爸媽要20年以上不吃不喝不用水電才能買的起房子。

但房子是民生必需品,與糧食、石油、水電一樣,是人類家庭不可獲缺的東西。

很多年輕人不是不想結婚,不是畏懼步入婚姻。

而是多數女生根本不想嫁給買不起房子的男生。

一棟房子,能提供給一個小家庭安居樂業的安全感,而這是女性與某些雌性動物的原始本能之一,在自然界有很多雄性鳥類,也必須築好巢穴才有求偶的機會。

但是反觀在台灣的人類社會,當一個年輕人窮盡一生之力都沒辦法買一棟房子的時候,除了極少數得父蔭或家族資產豐厚者,能夠成家立業,白手起家的年輕人都註定要晚婚,甚至不婚。

除了少子化所造成的人口危機之外,當民間的資金都集中到房地產去,而不是發展實業的時候會發生什麼事情。

當一群人都顧著炒房,另外一大票人揹著房貸,會讓社會上的競爭力損耗殆盡。

炒房的那群人變成只會炒房,他們不會將資金投入其他的產業,於是除了房地產外的產業變成一灘死水。背負著巨額貸款的人,只能像個奴隸一樣拼死拼活的工作,他沒有餘力去充實自己,更沒有多餘的力氣和資金去創業或是回饋社會。

沒有人願意創業、研發,也就是整體產業競爭力衰退,讓台灣這個以外銷賺取外匯的島國,變成沒有辦法與其他國家競爭的鬼島。

由此可知炒房絕對不是經濟的火車頭,反而像是運動選手服用禁藥,在短期間可以吹出泡沫,衝高GDP,但是長久之下對整個國家的傷害是非常難以復原的。

到底不動產是投資或是投機?若是為了整體地區發展而做的建設,如:公共住宅,可以讓地方人口增加,增加就業機會,進而產業升級的話,可以算是一種對未來的投資。

若是為了個人財務自由,中飽私囊,壟斷市場,而罔顧居住正義,這就是一種投機。因為投機者爽到自己,艱苦到別人。

看看最近被鄉民起底的投機客吧,終於有民選的地方首長願意為老百姓做正確的事情,這些既得利益者的嘴臉,何止是一個腦滿腸肥可以形容的。